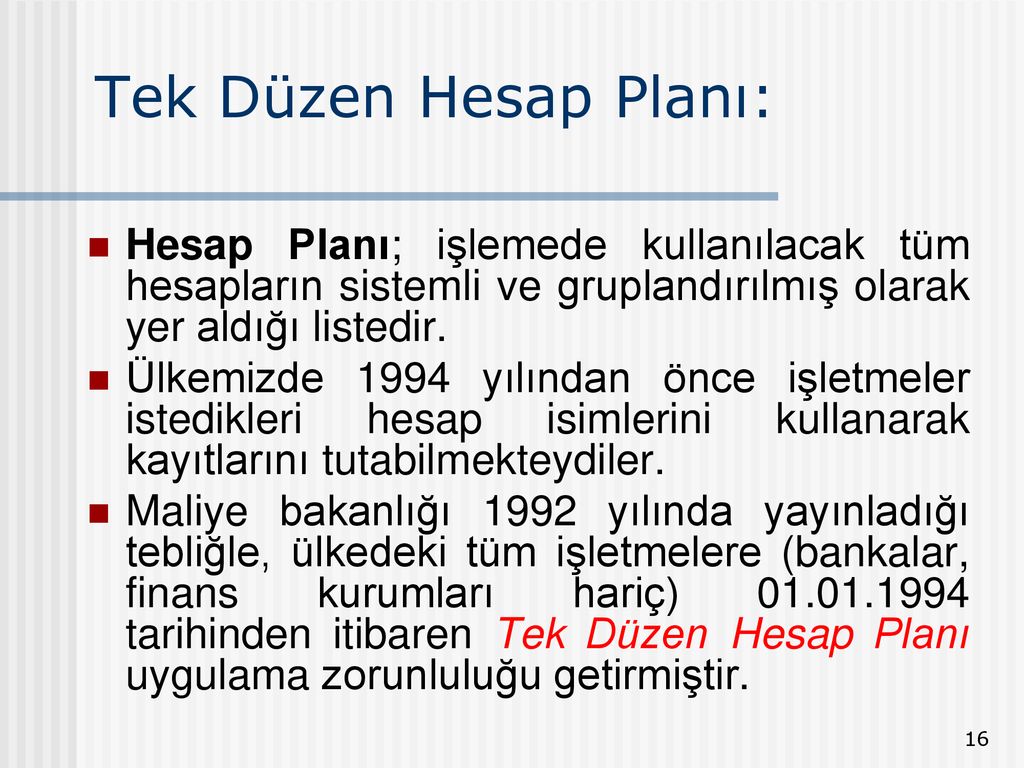

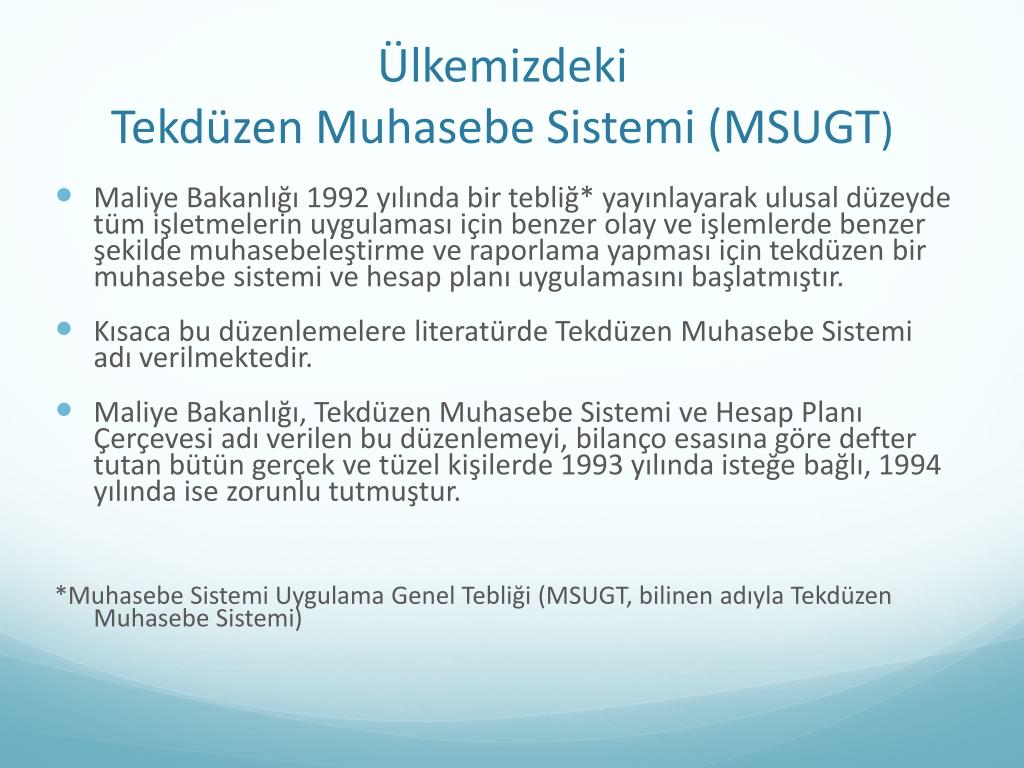

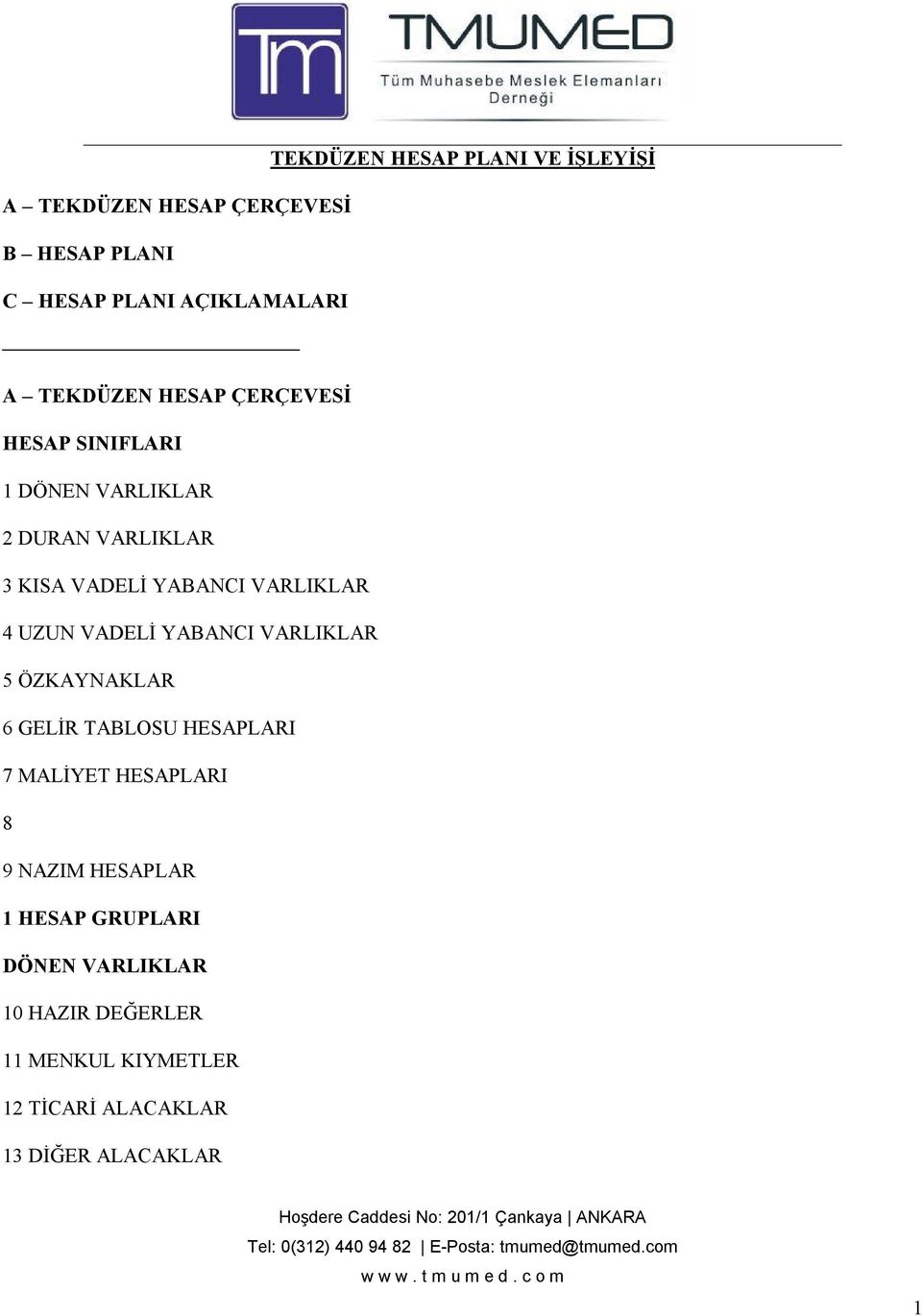

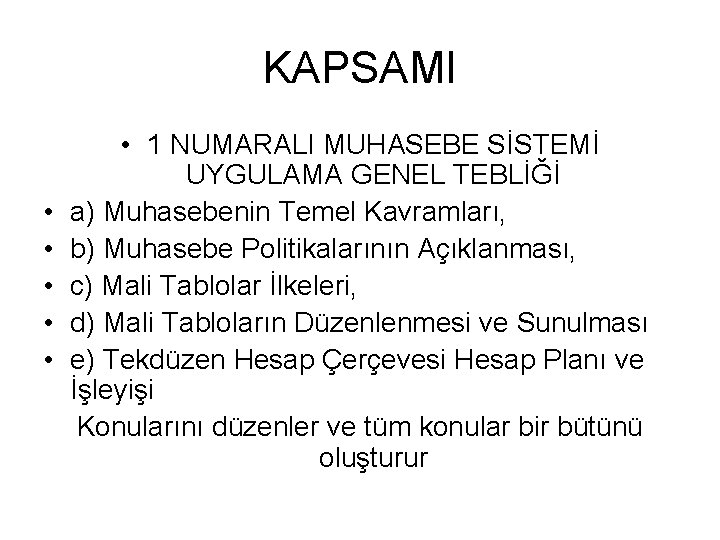

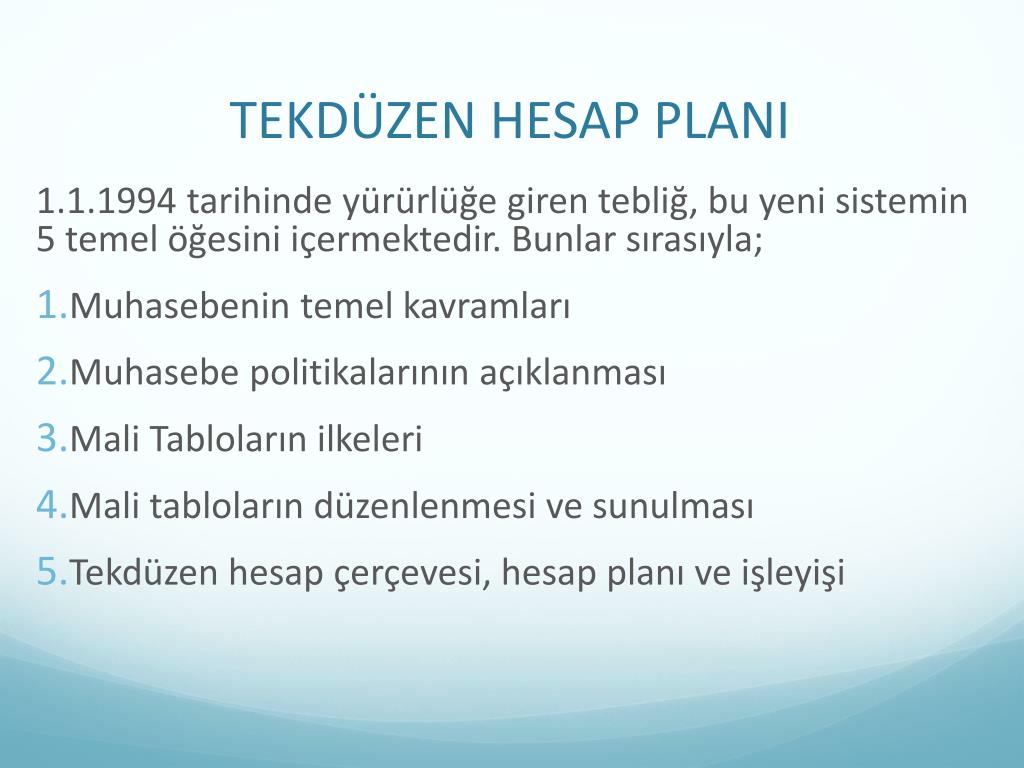

muhasebe tek düzen hesap planı işleyişi

Işletmelerin cari dönemde kar elde etmeleri durumunda bu karlar üzerinden izleyen yıl içinde beyan edilip ödenecek kazanç vergileri için tek düzen hesap planı uyarınca vergi karşılığı tesis edilmesi ve dönem sonu bilançosunda bilanço pasifinde 370 nolu hesap kullanılarak gösterilmesi zorunludur. Ayrıntılı tek düzen hesap planı. Tek düzen hesap planı yıl sonunda hesabın kalanı 371 dönem karının peşin ödenen vergi ve diğer yükümlülükler hesabının borcuna aktarılır.

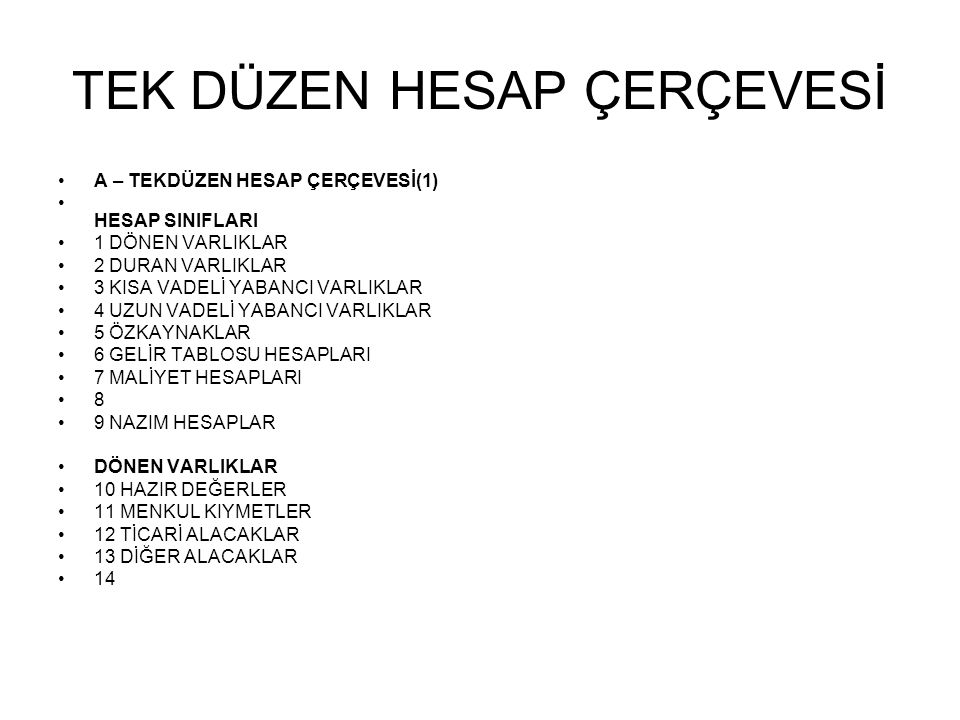

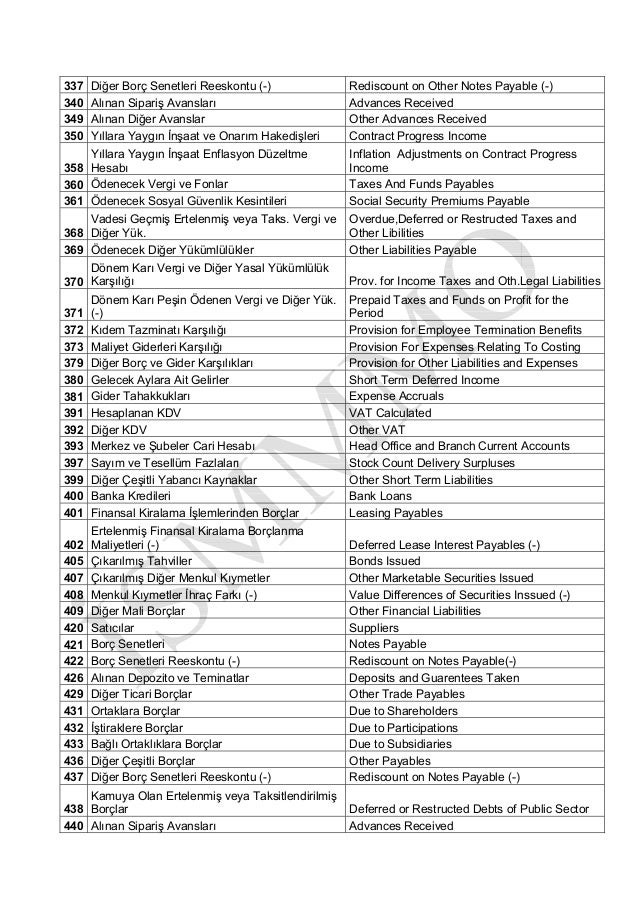

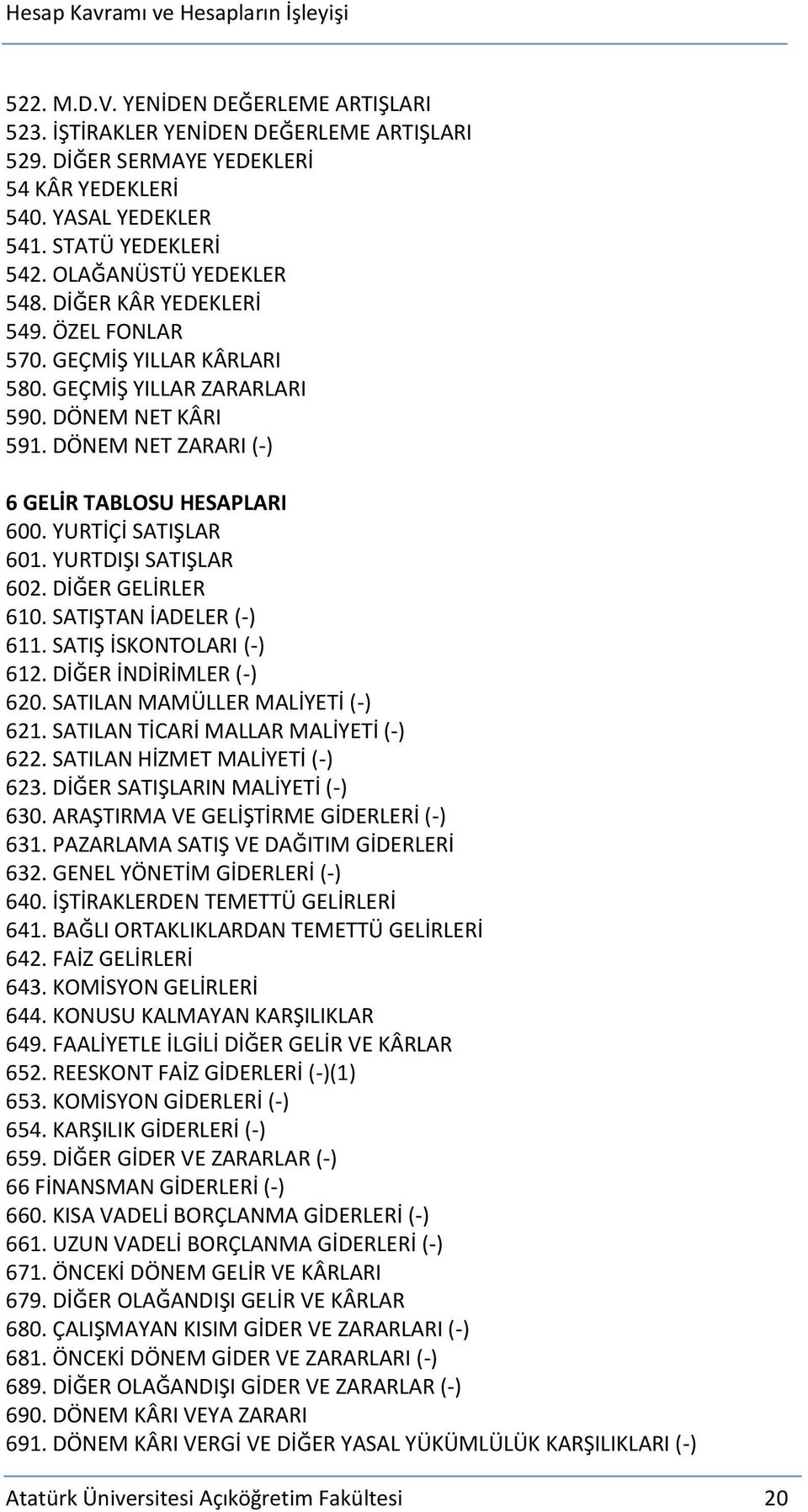

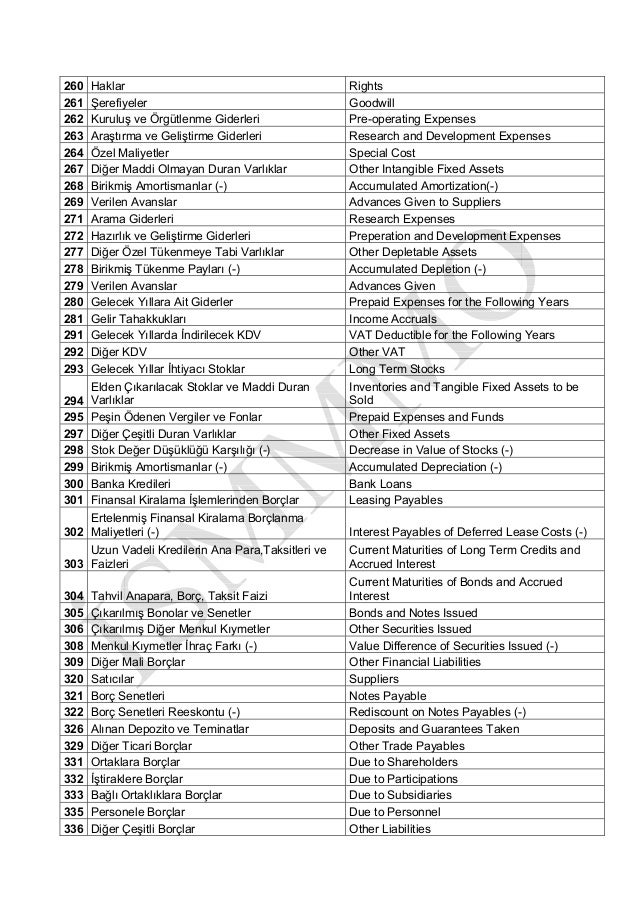

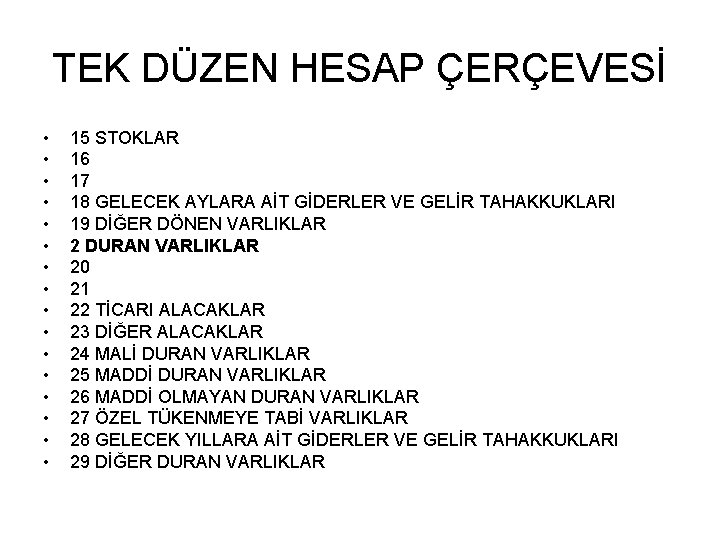

Ayrıntılı tek düzen hesap planı.

Muhasebe tek düzen hesap planı işleyişi. Dönem sonunda 690 dönem karı veya zararı hesabına devredilerek kapatılır. Avrupa birliği ab nin işleyişi hakkında antlaşma nın ilgili maddeleri doğrultusunda 165 167 ab de eğitimin kalitesinin artırılmasını sağlamak kültürel zenginliği korumak ve ortak kültürü geliştirmek adına üye devletlerarasında işbirliğinin ve faaliyetlerin desteklenmesi ön görülmektedir. Malın kısmen yada tamamen iade edilmesi durumunda bu hesabın borcuna karşılık ilgili hesabın alacağına kaydedilir. 397 sayım ve tesellüm fazlaları hesabının işleyişi çözümlü örnek uygulamalı muhasebe soruları.

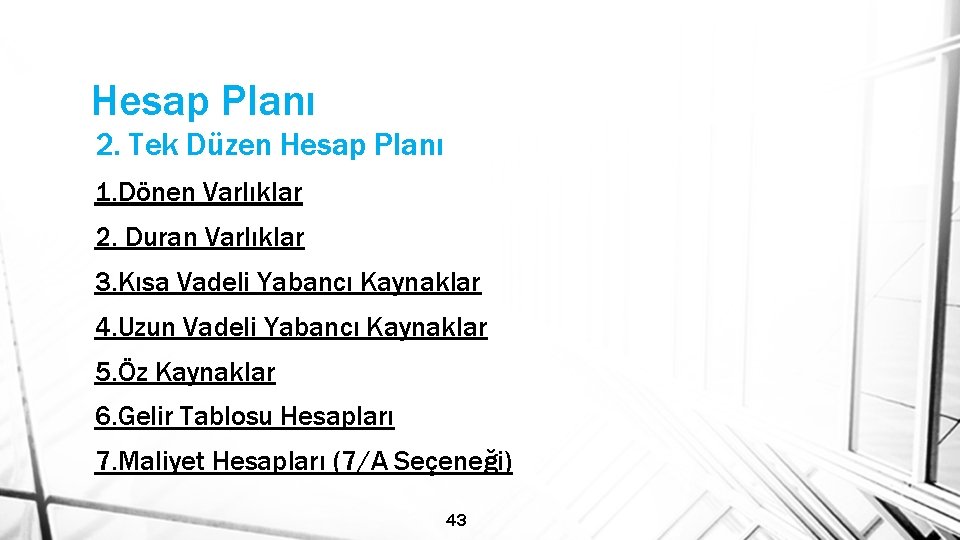

çıkan bu kasa fazlası aşağıdaki gibi muhasebe kaydı yapılır. Bu hesap planının da kendi içinde sıralanma mantığı mevcuttur. Kuşkusuz aktarılacak miktar dönem karı üzerinden hesaplanan vergi ve fonlardan büyük olamaz. 381 gider tahakkukları hesabının işleyişi.

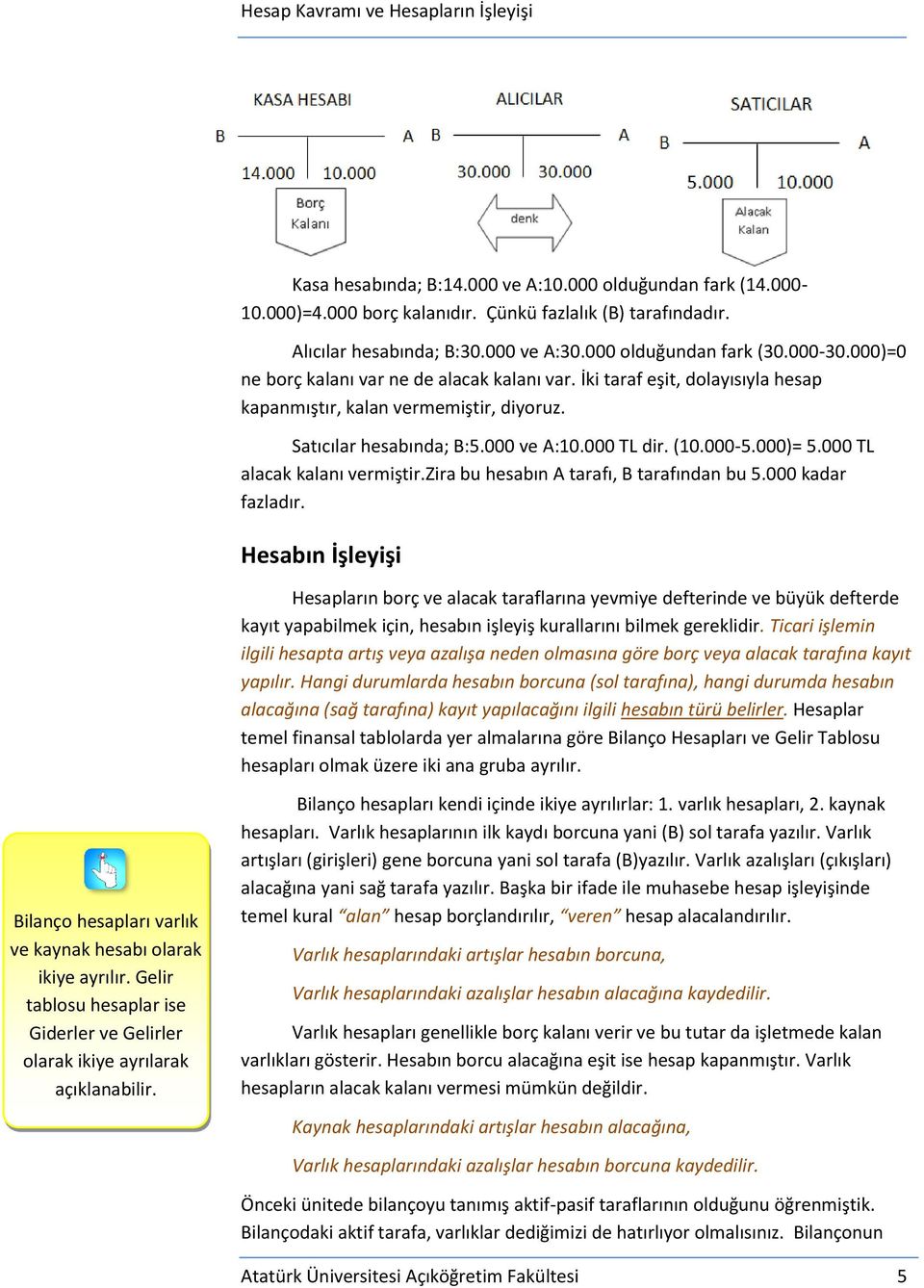

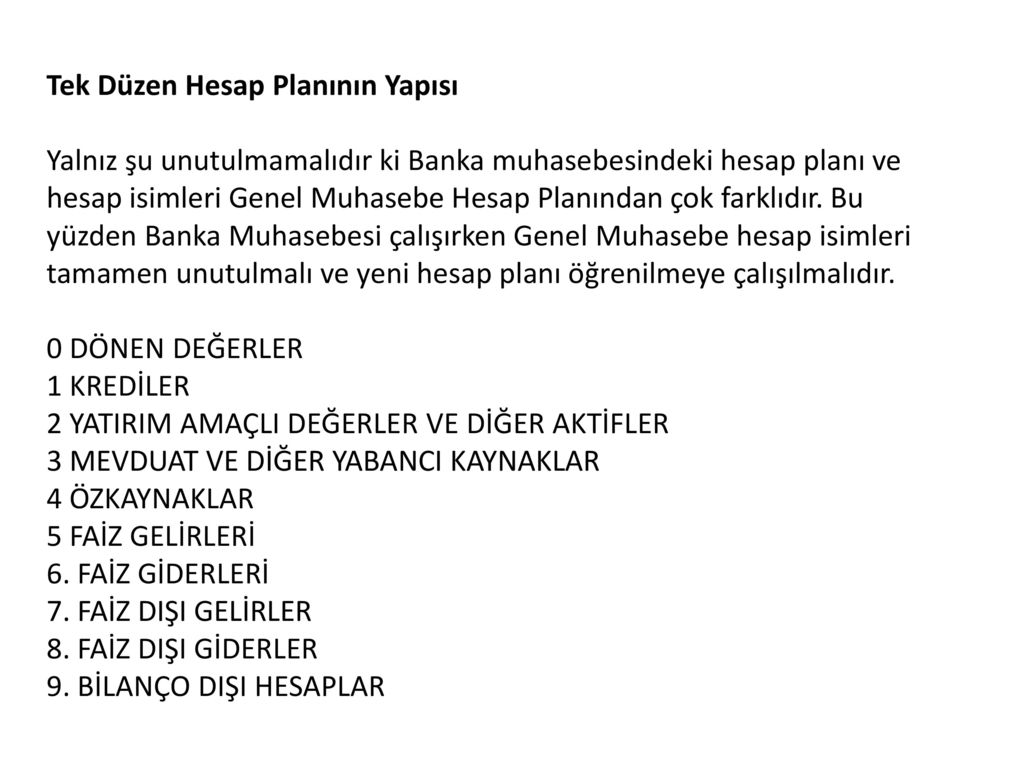

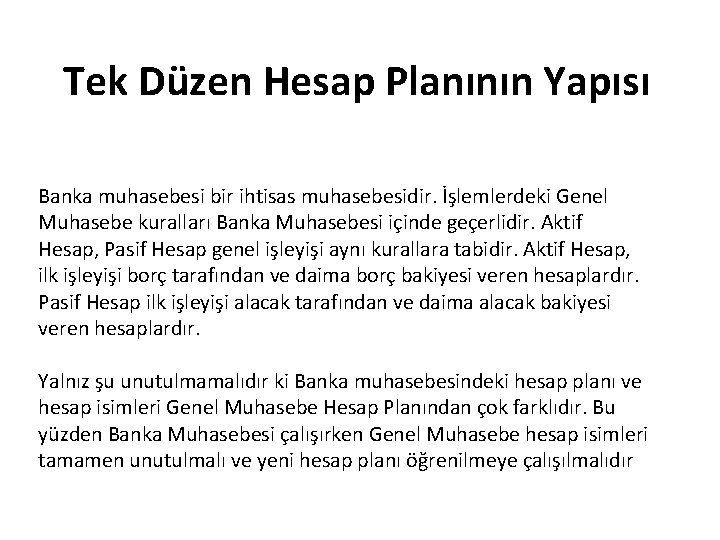

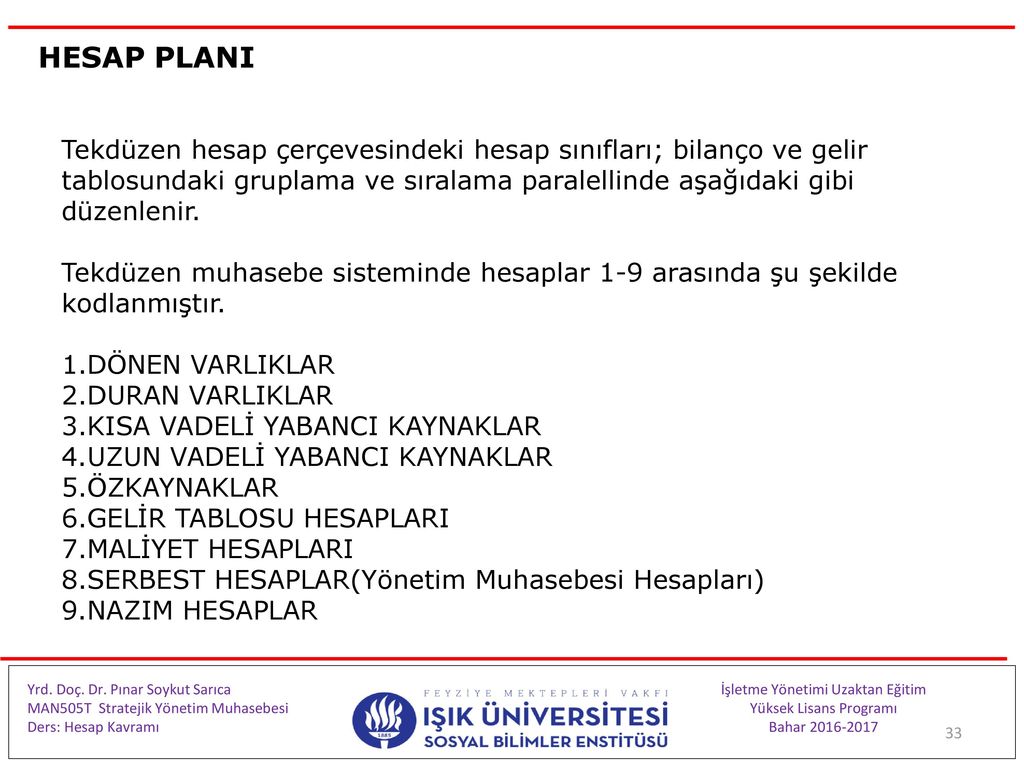

Hesap kodları sayısal kodlardır içlerinde harfler bulunmaz. 610 satıştan iadeler hesabının işleyişi.

organze sanay blgelernde hesap plani al

istanbul kitapcisi

yildirim ercan

.png)

serbest muhasebeci mali

tek duzen hesap plani a dan z ye 2020 egitim seti 7

muhasebe gundemi guncel mevzuat bilgileri

tek duzen hesap plani muhasebe

hesap kavrami global enstitu

vergi incelemeleri sonucunda tek duzen

finansal muhasebe

tekduzen hesap plani ve isleyisi

orneklerle tekduzen hesap plani kitabi

muhasebep

academia edu

ppt muhasebe i tekduzen hesap plani

genel muhasebe ilkeler ve tekduzen hesap plani uygulamalari

orneklerle tekduzen hesap plani kitabi

ingilizce tekduzen hesapplani ingilizce

genel muhasebe ilkeler ve tekduzen

gittigidiyor

muhasebep

finansal muhasebe

muhasebep

tekduzen hesap plani ve isleyisi

muhasebe genel muhasebe tek

organze sanay blgelernde hesap plani al

muhasebep