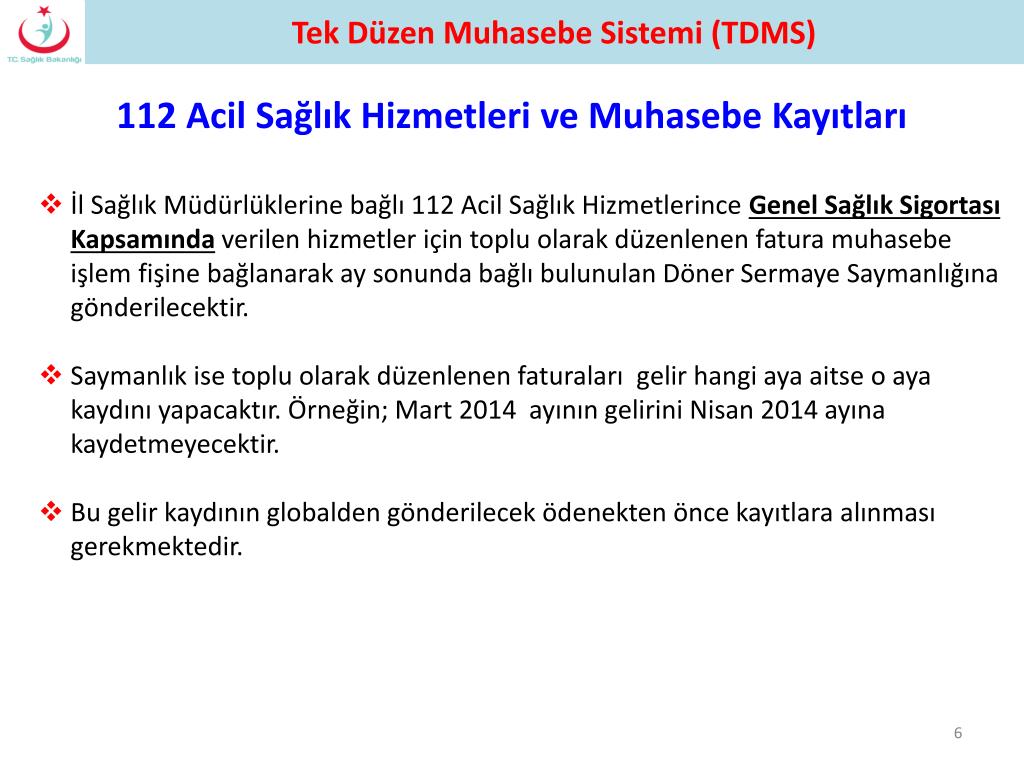

tek düzen muhasebe kayıtları

Tek düzen hesap planına göre işletmeler maliyet hesaplarının bölümlenmesinde ve defteri kebirde izlenmesinde kendi organizasyon yapılarına büyüklüklerine ve ihtiyaçlarına göre düzenleyebilmeleri için kolaylık sağlanmış farklı maliyet hesaplama yöntemlerine uyulabilmesi açısından da esneklik getirilmiştir. 25 05 2011 bu yazımızın konusu kdv kanunun 11 nci maddesinin özellikli konularından bir tanesi olan ihraç kaydiyla yapilan teslimler in muhasebeleştirilmesi olacaktır. Genel muhasebe deneyimine sahip endüstri işletmelerinde minimum 3 yıl görev almış tek düzen hesap planına ve yasal mevzuatlara hakim e fatura e arşiv e irsaliye e defter süreçlerine hakim ms office programlarını etkin olarak kullanabilen özellikle iyi derecede excel bilgisine sahip.

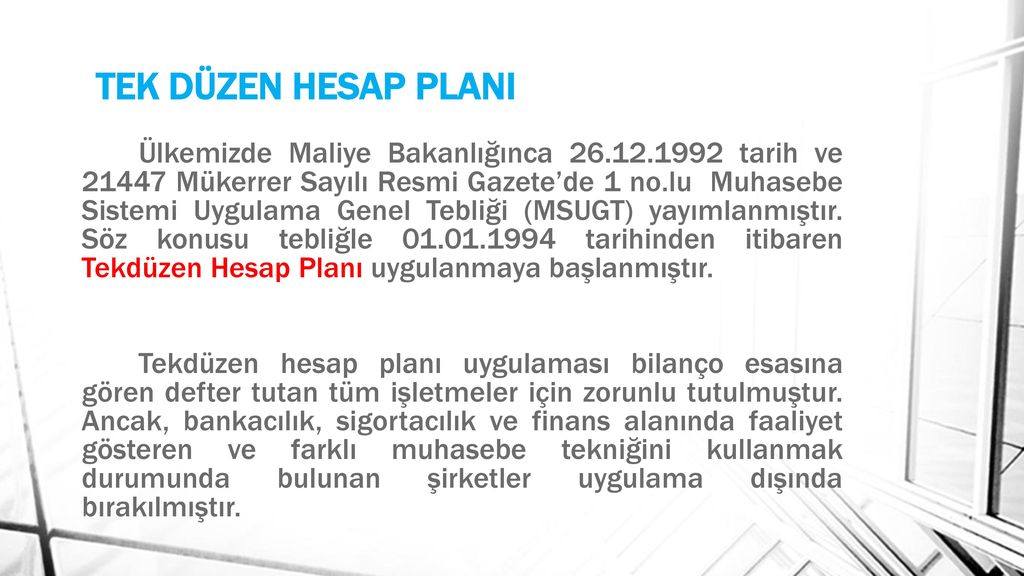

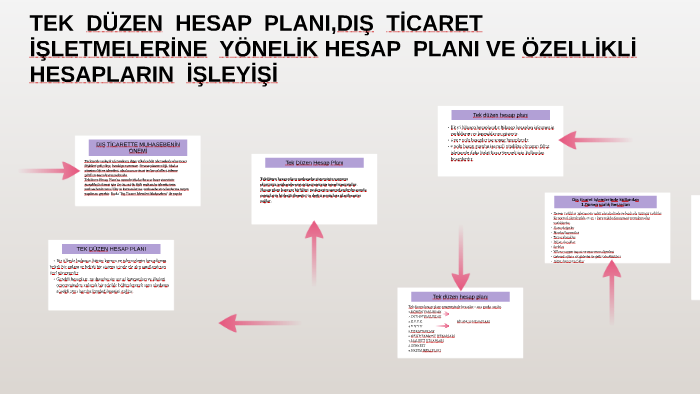

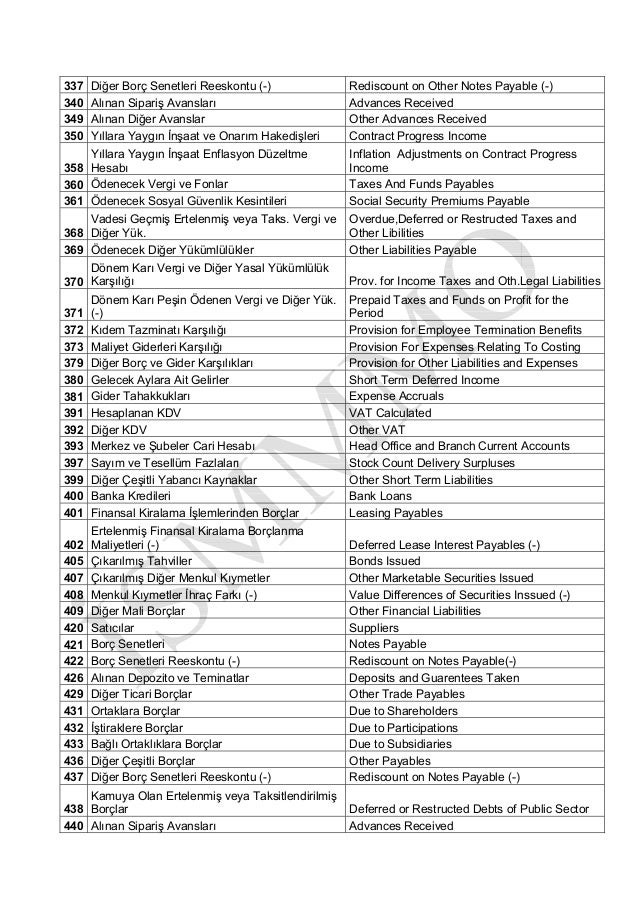

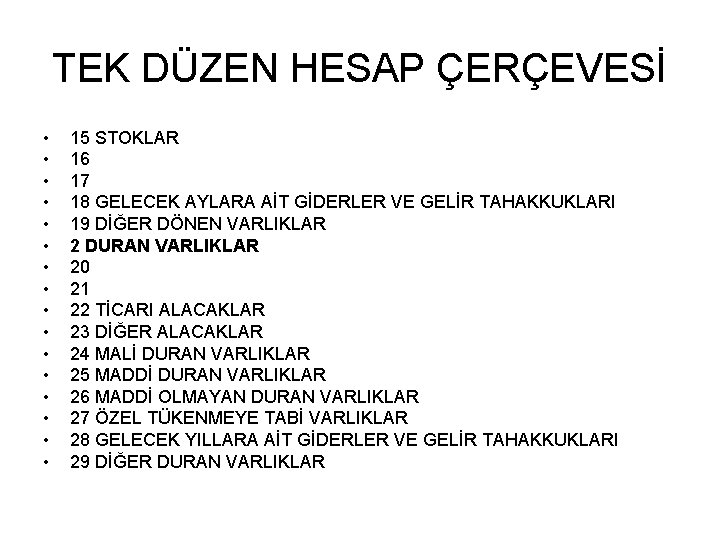

Tek düzen hesap planı.

Tek düzen muhasebe kayıtları. Muhasebe sistemini baştan sona anlatan eğitim içeriğimizdir. Muhasebe öğrenmek için tek yapmanız gereken videoları sırasıyla izlemeniz. Kurum halindeki işletmelerde gelirlerden kesinti suretiyle ödenen vergi ve. Genel muhasebe video eğitimi.

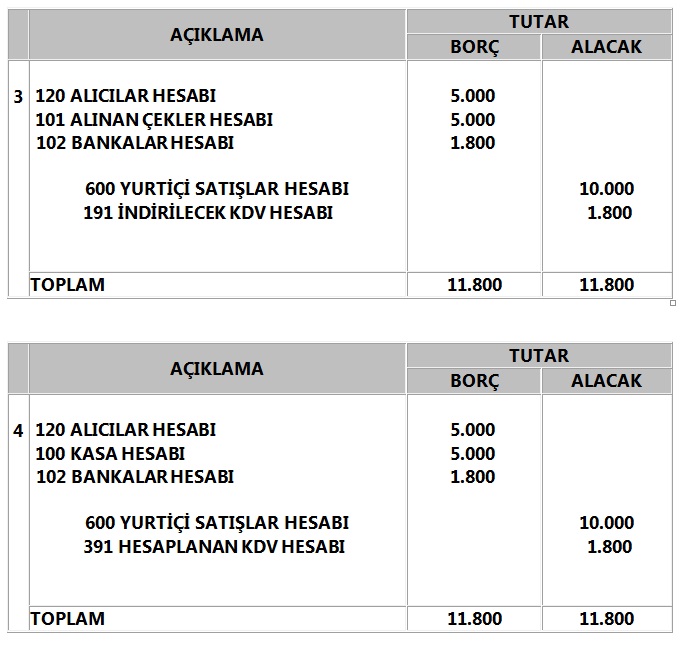

Finans kurumları memzuç kayıtlarını takip ederek ilgili şirketin sadece kendi nezdindeki durumunu değil tüm kurumlardaki kredibilitesini. E fatura e müstahsil makbuzu e arşiv e irsaliye e smm e defter. 610 satıştan iadeler hesabının işleyişi. 193 peşin ödenen vergi ve fonlar hesabı işleyişi.

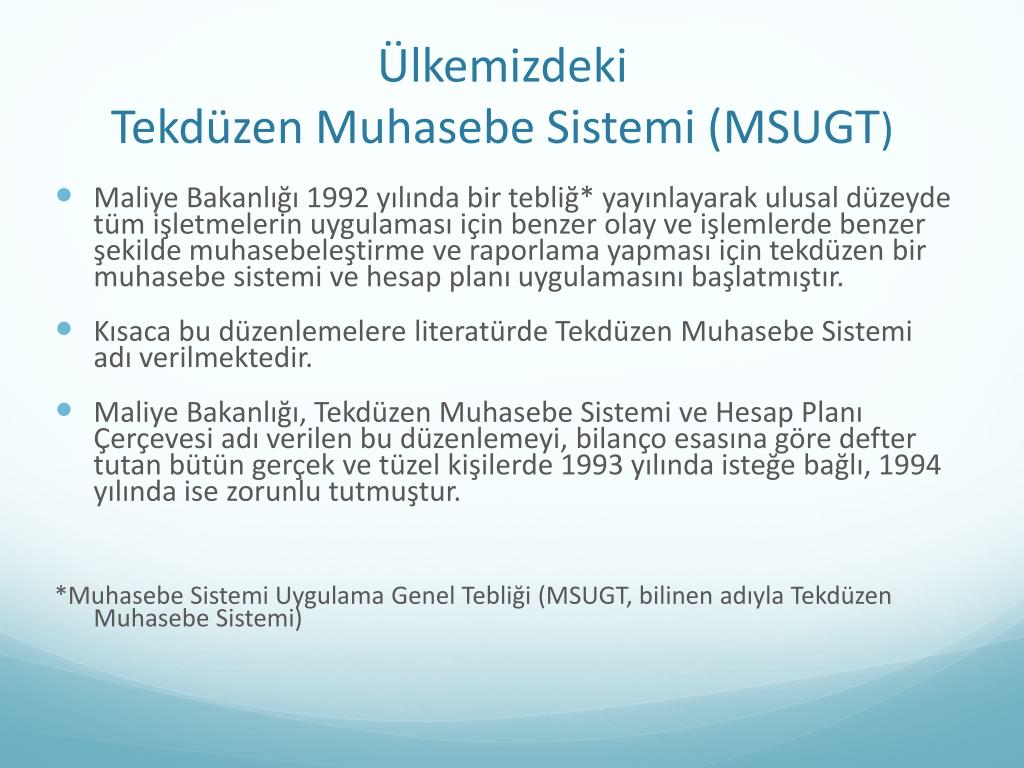

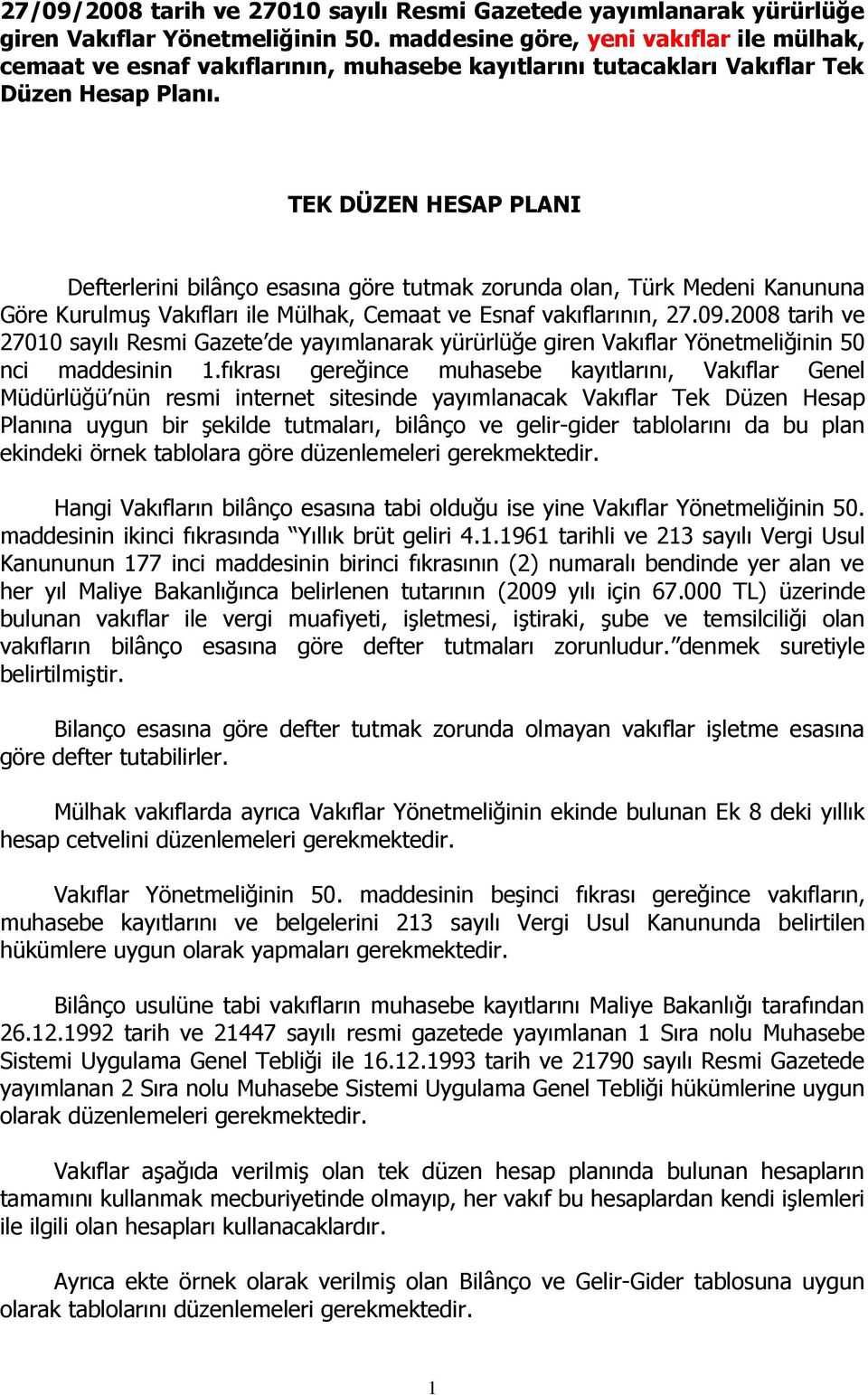

Muhasebe sistemi uygulama genel tebliğleri tek düzen hesap planı tek düzen hesap plani 15 sıra no lu muhasebe sistemi uygulama genel tebliği 26 12 2008 14 sıra no lu muhasebe sistemi uygulama genel tebliği 28 12 2004 13 sıra no lu muhasebe sistemi uygulama genel tebliği 06 10 2004. Tek düzen hesap planına göre çift taraflı kayıt sistemi anlatılmıştır. Genel muhasebe video eğitimi. Tek düzen hesap planı.

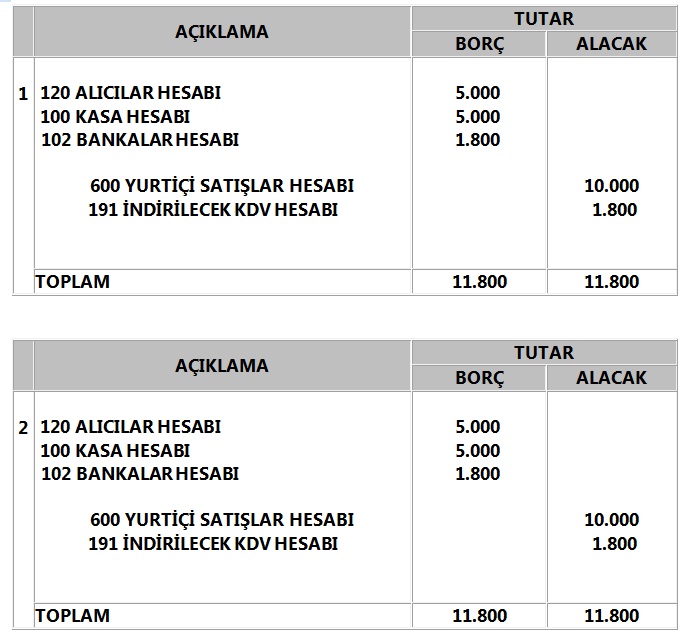

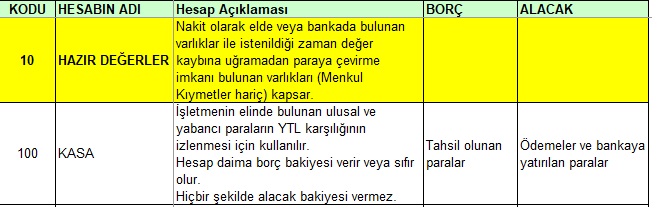

Memzuç kayıtları olarak tanımlanan bu rapor sadece finans kurumlarının ulaşabileceği ortak bir portal bilgi sistemleri üzerinden takip edilebilmektedir. 193 peşin ödenen vergi ve fonlar hesabı vergi mevzuatı gereği içinde bulunulan dönemin vergisine sayılmak üzere peşin ödenen ya da işletmeye ödeme yapanlar tarafından kesilen gelir vergisi kurumlar vergisi ve fonların izlendiği hesaptır. Malın kısmen yada tamamen iade edilmesi durumunda bu hesabın borcuna karşılık ilgili hesabın alacağına kaydedilir dönem sonunda 690 dönem karı veya zararı hesabına devredilerek kapatılır.

slideshare

amazon com tr

yonetilen bilgisayarlar

genel muhasebe 2 wordpress com

.jpg)

kanunum com

slideshare

kitap muhasebetr com

youtube

docplayer

zrjsshuclnwxmm

muhasebenews

basit muhasebe kaydi nasil yapilir ve ornekleri muhasebep

programlar

mikrox

docplayer

basit muhasebe kaydi nasil yapilir ve ornekleri muhasebep

forumdenizi com

ticari1

slidetodoc com

docplayer

nadir kitap

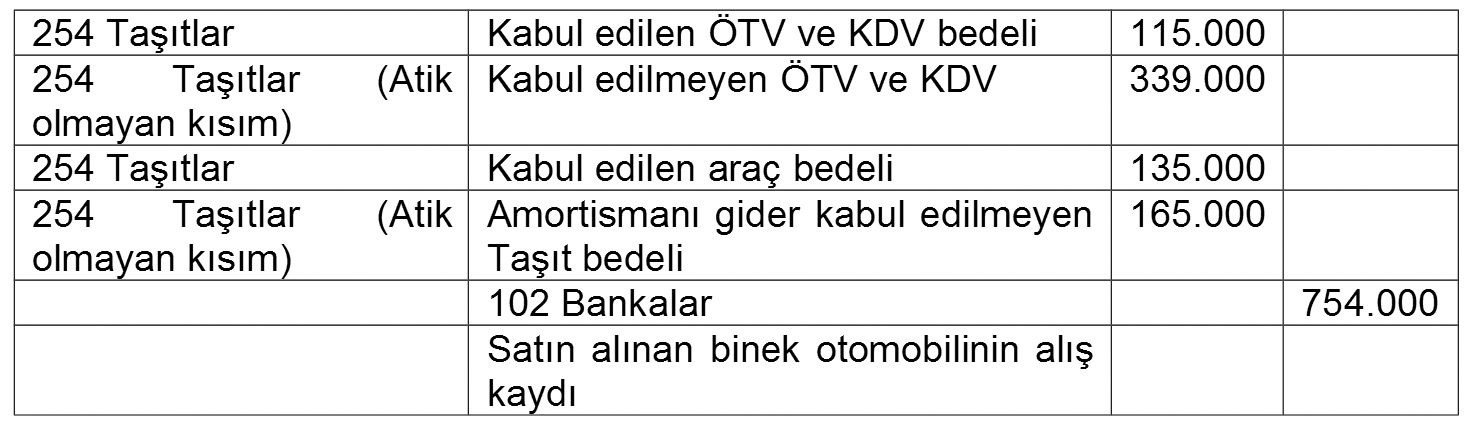

binek otomobillerin yeni muhasebe kayitlari 2019

amazon com tr

slidetodoc com

kitap muhasebetr com

tek duzen hesap plani nedir uzmantv

sj 6kwuqtah7vm

103 verilen cekler ve odeme emirleri hesabi isleyisi muhasebe gundemi guncel mevzuat bilgileri

kitapyurdu